1.png)

老後資金の備えや節税対策の一環として、iDeCo(イデコ)を始める方が増えています。

興味はあるものの投資と聞くとハードルが高く感じてしまい、始められずにいる方もいるのではないでしょうか。

本記事では、iDeCoとは何かといった基本的な内容から始め方、注意点までポイントを絞って解説します。

これから将来に備えたいと考えている方は、ぜひ参考にしてください。

iDeCo(イデコ)とは

iDeCo(イデコ)とは個人型確定拠出年金とも言われるもので、老後の資金づくりで活用できる私的年金制度です。

基本的には、20歳以上65歳未満の全ての方が加入できます。申し込みから掛金の拠出、運用まで全て申し込んだ本人が行うことになるため、投資に関する基本的な知識はある程度身に付けておくとスムーズです。

iDeCoに加入すれば自分のペースで老後の資金作りができるだけでなく、節税効果も期待できます。

例えば、投資信託で得た運用益は課税対象となり、20.315%の税金が引かれます。iDeCoの場合は、全額所得控除の対象になるため運用益は非課税となるので再投資が可能です。

長期的な運用を前提にしながら、複利の力を最大限に活用した資産運用ができるということで、加入者は増加傾向にあります。

また受け取る年齢は、60歳~75歳の間で選択できます。年金と一時金のいずれかの受け取り方法が選べる上に、それぞれ公的年金等控除と退職所得控除の対象になるためお得です。

iDeCo(イデコ)の始め方!全5ステップを紹介

iDeCoを始めるまでのステップは、それほど難しいものではありません。以下の流れに沿って手続きを進めるだけで、投資経験がなくても始めることができます。

1.加入資格の有無を確認する

2.掛金を決める

3.運用商品を選ぶ

4.金融機関を選ぶ

5.金融機関に申し込む

iDeCoの始め方①加入資格の有無を確認する

まずはiDeCoに加入できるのか、資格の有無を確認します。

下記サイトではいくつか質問に回答するだけで、加入できるのかと月額・年額の掛金の上限額が確認できます。

カンタン加入診断

すぐに加入するかどうかは別として、掛金をどれだけ設定できるのか確認するために使ってみると今の家計状況で加入しても問題ないのか検討する良い機会になるでしょう。

iDeCoの始め方②掛金を決める

iDeCoで設定できる掛金は、毎月5,000円以上から可能で1,000円単位で設定できます。ただし金額の変更ができるのは1年に1度のみです。解約はいつでもできます。

初めから上限金額まで掛ける必要はないので、家計の状態を見ながら1年に1回、掛金を見直して運用を続けていくと無理なく老後資金を備えることができるでしょう。

iDeCoの始め方③金融商品を選ぶ

iDeCoでは元本保証型と元本変動型、いずれかを選択することになります。希望する運用スタイルに近いものを選びましょう。

ただし商品によって特徴が大きく異なるため、十分に比較検討しながら選定することをおすすめします。

iDeCoの始め方④金融機関を選ぶ

金融機関によって取り扱う運用商品や各種手数料、手続き方法などが異なります。

iDeCoは長期的な運用を前提とした制度ですので、慎重に各金融機関の特徴を見極めながら選定することが大切です。

こちらのサイトから、iDeCoを取り扱っている金融機関を検索できます。

運営管理機関一覧

iDeCoの始め方⑤金融機関に申し込む

金融機関が決まったら、iDeCoの申し込みに向けて必要な書類等を準備しましょう。手続きが完了するまでには、通常1ヶ月~2ケ月ほどかかります。

加入資格を確認するために必要な基礎年金番号と、掛金の引き落としに設定したい口座の情報が分かる通帳やキャッシュカードを用意しましょう。基礎年金番号は年金手帳またはねんきん定期便で確認できます。

次に、加入申込書を申し込む金融機関の店頭あるいはオンラインで受け取ります。申し込みの際は本人確認書類や金融機関の届出印、人によっては事業主の証明書が必要です。

iDeCo(イデコ)の注意点

.png)

iDeCoに加入することでさまざまな恩恵を受けられるものの、いくつか注意すべき点があります。

①iDeCoに加入できないケースを把握

以下の条件に一つでも該当する方は、原則としてiDeCoに加入できません。

・国民年金保険料の免除又は猶予を受けている方

・公的年金を受給された方(繰り上げ請求した場合を含む)

・iDeCo(個人型確定拠出年金)の老齢給付金を受給された方

また企業型確定拠出年金の加入者は他にもいくつか条件があるため、詳細を運営管理機関などに問い合わせてみましょう。

②資産は60歳になるまで引き出せない

iDeCoは60歳になるまでは、掛金と運用益からなる個人別管理資産を引き出すことはできません。

ただし以下の条件を満たせば、お金を受け取れるケースもあります。

- 脱退一時金を受け取れる5つの要件を全て満たした場合

- 加入者が病気や障害を負った場合

- 加入者が死亡した場合

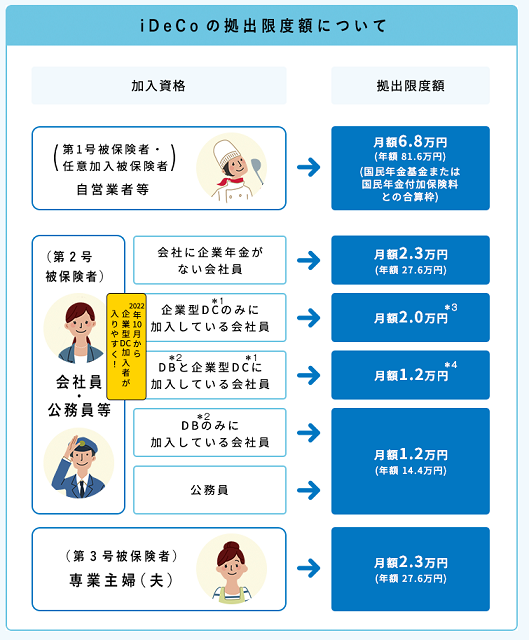

③職業によって掛金の上限が異なる

iDeCoで拠出できる掛金には職業毎に上限金額があります。20歳以上65歳未満の方が加入できる制度ではあるものの、実際のところは会社員や公務員、専業主婦(夫)など職業によって上限が大きく異なるため注意しましょう。

会社員の場合は稀なケースではあるものの、「事業所登録申請書兼第2号加入者に係る事業主の証明書」を発行すること自体を会社が拒否することもあるようです。

専業主婦(夫)の場合も注意しましょう。扶養に入っているのかどうかや掛金の金額によっては、運用益のほうが手数料の支払いよりも上回ってしまう手数料割れになる可能性があります。また専業主婦(夫)は所得控除の対象にならない上に、配偶者の所得控除の対象にもなりません。

④給付額は運用成績により変動する

iDeCoは、金融商品を加入者の責任で運用しながら老後の資金作りを行う制度です。給付額がいくらもらえるのか、初めから決まっているわけではありません。

運用成績によって大きく変動することも考えられる上に、選択する商品によっては元本が確保されていないものもあります。

他にもいくつか注意点がありますので、詳しくはこちらをご確認ください。

⑤手数料がかかる

iDeCo加入時および加入後は国民年金基金連合会の手数料や運営管理機関等の手数料、商品によっては運用商品の手数料がかかります。また残高がある限りは口座管理手数料がかかるだけでなく、振込の度に給付手数料がかかる点も把握しておきましょう。

受給開始時期や期間、回数は社会保険や税金などのことも考えながら、慎重に決めることをおすすめします。

iDeCo(イデコ)の始め方や注意点を理解して老後の資金作りを始めよう

今回はiDeCoとは何か、始め方や注意点も含めて解説しました。

先行きが不安な日本で老後もお金の心配をすることなく生活できるようにするためには、さまざまな恩恵が受けられるiDeCoを活用できる方は最大限に活用することをおすすめします。

難しい手続きはなく、正しく金融商品を把握した上で申し込みさえすれば何ら心配ありません。

iDeCoを始めて、老後の生活に備えることを考えてみてはいかがでしょうか。